Split Payment no Protheus: faturamento e fluxo de caixa

O split payment separa o IBS e a CBS no recebimento e muda o fluxo de caixa de quem usa o Protheus. Veja os modelos e como preparar o ERP.

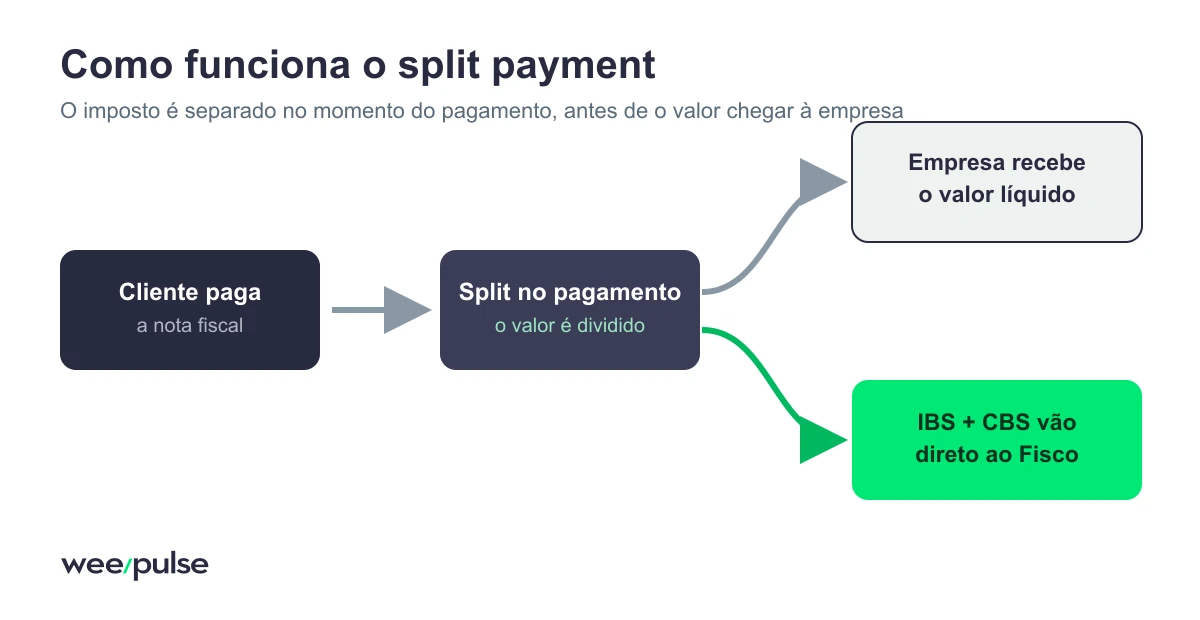

A Reforma Tributária no TOTVS trouxe um mecanismo que vai mexer direto com o caixa de quem emite nota: o split payment. Em vez de receber o valor cheio e recolher o imposto depois, a empresa passa a ter a parcela do IBS e da CBS separada automaticamente no momento do pagamento. Só o valor líquido cai na conta.

Para quem opera no TOTVS Protheus, isso não é só um ajuste fiscal. É uma mudança no faturamento, no contas a receber e na gestão de caixa. Neste guia, você entende o que é o split payment, os modelos previstos, em quais pagamentos ele vale, quando começa, por que afeta o seu capital de giro e como preparar o Protheus desde já.

O que é o split payment

O split payment, em português “pagamento dividido” ou “segregado”, é o novo modelo de recolhimento do IBS e da CBS, previsto na Emenda Constitucional 132/2023 e instituído pela Lei Complementar 214/2025. Ele é uma das formas de extinção do débito desses tributos: em vez de a empresa receber tudo e recolher na apuração, o imposto é separado na própria liquidação financeira da operação.

Quando o cliente paga uma nota, o valor é dividido em duas partes:

- o valor líquido, referente ao produto ou serviço, segue para a empresa;

- a parcela do imposto (IBS e CBS) é separada e direcionada ao Fisco.

O tributo deixa de passar pelo caixa da empresa. Em vez de receber tudo e recolher depois, o recolhimento passa a acontecer no ato do pagamento, de forma automática.

Os três modelos de split payment

A LC 214/2025 não prevê um único formato. Existem três modelos, pensados para situações diferentes:

- Padrão: no momento da liquidação, o sistema do arranjo de pagamento consulta em tempo real os sistemas da Receita Federal e do Comitê Gestor do IBS, identifica o valor exato de IBS e CBS daquela nota e separa só aquele montante. É o modelo mais preciso.

- Simplificado: quando a consulta em tempo real não é viável, aplica-se um percentual fixo de retenção definido em regulamento. Garante o recolhimento, com acerto posterior.

- Contingencial: uma solução de retaguarda para quando os sistemas estão indisponíveis, evitando travar a operação.

Na prática, a maior parte das operações tende a usar o modelo padrão. Para a sua empresa, o ponto importante é que o valor destacado na nota precisa estar correto, porque é ele que serve de base para a separação.

Como funciona na prática: quem separa o imposto

A divisão não é feita pela sua empresa nem pelo cliente. Ela acontece na liquidação financeira, conduzida pelo agente de pagamento (o banco, a credenciadora ou a instituição financeira responsável pelo arranjo). É ele que, ao processar o pagamento, separa a parcela de IBS e CBS e a encaminha ao Fisco antes de o valor líquido chegar à sua conta.

Por isso o split depende de dois lados conversando: o documento fiscal (a nota com os tributos destacados) e o meio de pagamento (que executa a separação). Se os dois não baterem, sobra divergência para conciliar depois.

Em quais pagamentos o split payment vale

O split não cai sobre todo tipo de transação de uma vez. A regulamentação da CBS no Decreto 12.955/2026 define os arranjos de pagamento sujeitos ao mecanismo. Entre os previstos estão:

- Pix, nas suas modalidades (QR Code dinâmico, Pix automático, QR Code estático e chave);

- boleto bancário;

- cartão de crédito, de débito e pré-pago;

- TED e transferências entre contas.

A aplicação é escalonada por arranjo e por etapa. As primeiras fases priorizam os meios mais estruturados e as operações entre empresas, e os demais canais entram conforme o cronograma oficial. Para o varejo e para pagamentos instantâneos, vale acompanhar de perto cada etapa.

Quando o split payment começa a valer

A implementação é gradual e acompanha o calendário da Reforma:

- 2026: fase de testes e adequação dos sistemas, sem cobrança efetiva.

- 2027: início do split payment, de forma gradual e com foco nas operações entre empresas (B2B), conforme a regulamentação da CBS no Decreto 12.955/2026.

- 2027 a 2033: o IBS entra de forma progressiva, à medida que substitui o ICMS e o ISS, ampliando o alcance do mecanismo.

Por ser escalonado, o prazo dá tempo de preparação. E quem se antecipa chega na virada sem sustos.

Por que o split payment mexe com o seu fluxo de caixa

Hoje existe uma folga: a empresa recebe o valor cheio da venda e só recolhe o imposto semanas depois. Esse intervalo funciona como um capital de giro temporário, um dinheiro que circula na operação antes de ir para o Fisco.

Com o split payment, essa folga diminui ou desaparece, porque o imposto sai na hora do recebimento. Não é aumento de carga tributária, já que a alíquota não muda. O que muda é o momento do desembolso.

O impacto direto é claro: menos caixa disponível entre vender e usar o dinheiro. Mas há também impactos indiretos que costumam passar batido:

- a projeção de fluxo de caixa precisa ser refeita, agora considerando a retenção no recebimento;

- a precificação e a política de prazos com clientes e fornecedores entram em revisão, porque a margem financeira muda;

- contratos de longo prazo podem precisar de ajuste, já que o desembolso do imposto deixa de ser postergado.

Para empresas que trabalham com giro apertado, esse é o ponto mais sensível da Reforma. Vale simular o efeito antes de 2027.

E o crédito tributário? O que muda na não cumulatividade

Uma dúvida comum: se o imposto é separado na fonte, a empresa perde o crédito de IBS e CBS? Não. O split payment muda o momento e a forma do recolhimento, não o direito ao crédito.

O regime continua não cumulativo: quem compra se apropria do crédito de IBS e CBS das suas aquisições e o utiliza para abater o que deve. O que o split faz é garantir que o tributo destacado seja efetivamente recolhido. Na prática, isso aumenta a importância de uma boa conciliação: o valor destacado, o valor retido no pagamento e o crédito apropriado precisam fechar na apuração. É um trabalho que nasce no fiscal e termina no financeiro.

O que muda no Protheus

No Protheus, o split payment toca três frentes que precisam conversar entre si.

Faturamento e fiscal

O Configurador de Tributos, motor de cálculo fiscal do Protheus, precisa estar parametrizado para o IBS e a CBS. O valor desses tributos destacado na NF-e ou na NFC-e é o que serve de base para a separação no pagamento. Se o destaque sair errado, a divergência aparece na liquidação. Se você ainda está migrando da TES para o Configurador, vale ler nosso guia do Configurador de Tributos no Protheus.

Contas a receber e tesouraria

O recebimento passa a chegar líquido. Isso afeta a baixa de títulos, a conciliação bancária e a projeção de caixa, que precisam refletir a parcela retida. Um título de mil reais deixa de entrar como mil: entra como o líquido, com o imposto já separado. O contas a receber tem que enxergar essa diferença sem virar pendência.

Conciliação entre o fiscal e o financeiro

É preciso bater o valor líquido recebido com a parcela de imposto retida e com o que foi destacado na nota, garantindo que tudo feche para a apuração. É aqui que mora o risco operacional: sem uma rotina de conciliação clara, sobram diferenças difíceis de explicar no fim do mês.

O ponto-chave é simples: não é troca de sistema, é preparação. O Protheus em operação pode ser ajustado e parametrizado para o novo fluxo.

Como preparar seu Protheus agora

- Configurador de Tributos atualizado e parametrizado para IBS e CBS.

- Emissão de NF-e e NFC-e validada, com o destaque dos novos tributos correto.

- Projeção de fluxo de caixa revisada, considerando a retenção no recebimento.

- Tesouraria e conciliação ajustadas para trabalhar com valores líquidos.

- Contratos e precificação revisados à luz do novo desembolso.

- Mapeamento das operações mais sensíveis ao impacto de caixa.

Perguntas frequentes

O split payment já está valendo?

Ainda não. A previsão é de testes em 2026 e início gradual em 2027. O alcance amplia de forma progressiva nos anos seguintes, conforme o cronograma oficial.

O split payment aumenta o imposto?

Não. A alíquota continua a mesma. O que muda é o momento do recolhimento, que passa a ocorrer automaticamente no pagamento.

Quais são os modelos de split payment?

São três: o padrão, que consulta os sistemas do Fisco em tempo real e separa o valor exato; o simplificado, que aplica um percentual fixo quando a consulta não é viável; e o contingencial, usado quando os sistemas estão indisponíveis.

Quem separa o imposto na operação?

A separação acontece na liquidação financeira, conduzida pelo agente de pagamento (banco ou credenciadora), que direciona a parcela do IBS e da CBS ao Fisco antes de o valor líquido chegar à empresa.

O split payment elimina o crédito tributário?

Não. O regime continua não cumulativo. Quem compra mantém o direito ao crédito de IBS e CBS. O split apenas garante o recolhimento na fonte, o que torna a conciliação ainda mais importante.

O split payment vale para o varejo e para o PIX?

A regulamentação prevê aplicação por etapas e por arranjo de pagamento. As primeiras fases priorizam operações entre empresas, e os canais como PIX e cartão no varejo seguem o cronograma oficial. Vale acompanhar as atualizações.

O split payment é obrigatório?

Ele entra de forma gradual a partir de 2027 e vai se tornando o mecanismo padrão de recolhimento à medida que a Reforma avança, conforme o cronograma oficial. Quem se adapta cedo evita correria na virada.

Preciso trocar de ERP por causa do split payment?

Não. O TOTVS Protheus já em operação pode ser preparado e parametrizado para o novo modelo. O foco é adequar o Configurador de Tributos, a emissão fiscal e os processos financeiros.

Prepare seu Protheus com quem entende de TOTVS em operação

O split payment ainda vai começar, mas a preparação é agora, e ela mexe ao mesmo tempo com o fiscal e o financeiro. A WeePulse apoia empresas que já usam o TOTVS Protheus a adequar a parametrização fiscal e os processos de caixa para a Reforma Tributária, com consultoria, suporte e atualização do ambiente em operação. Falar com um especialista e chegue na virada preparado.

Fontes oficiais

- Lei Complementar nº 214/2025: institui o IBS, a CBS e o Imposto Seletivo e define os modelos de split payment (Planalto).

- Decreto nº 12.955/2026: regulamenta a CBS e detalha o funcionamento do split payment, inclusive os arranjos de pagamento e o cronograma (Planalto).

Continuar lendo

Posts relacionados

Plataforma Pública de Split Payment: o que muda no Protheus

A RFB e o CGIBS publicaram a documentação da Plataforma Pública de Split Payment. Entenda quem se integra a ela e o que muda (ou não) no seu Protheus.

cClassTrib no Protheus: como atualizar a tabela do Informe Técnico 2025.002 v1.60

A v1.60 do Informe Técnico 2025.002 vigora desde 10 de julho e encerrou os códigos do CST 220. Veja como atualizar a tabela cClassTrib no Configurador de Tributos do Protheus antes de 3 de agosto.

Reforma Tributária no TOTVS Datasul: o que muda e como adequar em 2026

Em 2026 a Reforma Tributária entra em fase de teste e o IBS e a CBS já aparecem na nota. Veja o que muda para quem usa o TOTVS Datasul e como adequar o ERP no prazo.